Carros são, em qualquer lugar do mundo, altamente dependentes de crédito. Nos Estados Unidos, é o leasing a forma mais usual de aquisição, embora o aluguel, como visto em outra matéria, está chegando com força ao Brasil com o nome de “carro por assinatura”. Isso não deixa de ser uma forma de antecipar consumo, ou seja, primeiro usa-se o bem, depois paga-se por ele.

A intenção desta matéria é mostrar por que a variação da taxa de juros não afeta significativamente o número de carros vendidos, ao contrário do que defendem alguns economistas. Eles defendem que a elevação da taxa de juros restringe o consumo, impedindo que eles subam, combatendo inflação. Não que deixe de afetar, mas o efeito é muito menor que o necessário para brecar o consumo em geral e do carro em particular. Infelizmente, são esses profissionais que fazem o elo entre o mercado financeiro e o lado real da economia.

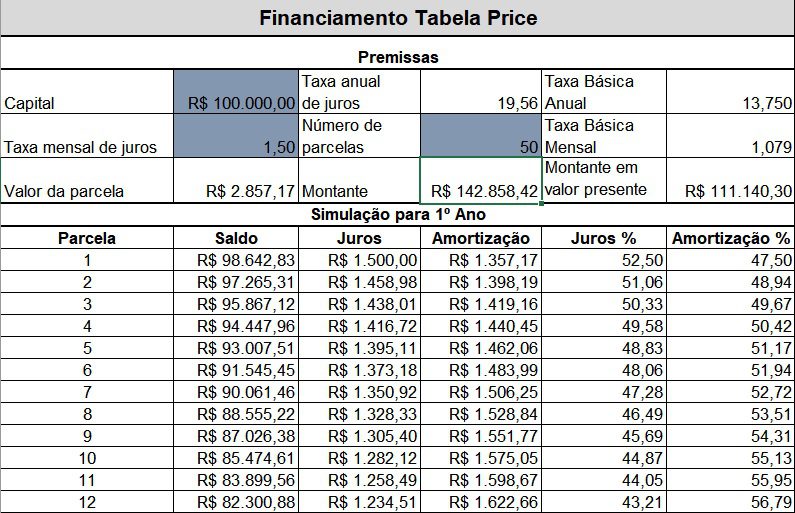

O método mais usual para financiamento dos automóveis é o da Tabela Price, inventado na França do século XVIII. É que a ideia das progressões aritmética e geométrica tiveram grande impulso a partir do matemático Carl Gauss (1777 – 1831), o que promoveu o surgimento da Matemática Financeira. Sem esse ramo de estudos, não haveria crediários, pelo menos não com razoável certeza de remuneração para o capital. A Price tornou-se popular por transformar o pagamento do empréstimo em parcelas fixas. Os bancos são tão conscientes da lucratividade que costumam dar comissões poupudas aos vendedores das concessionárias, que fazem de tudo para vender o carro em parcelas.

Antes de debater o tema, é preciso ter em mente que um financiamento é prestação de serviço e, partindo da convenção de que produtos dividem-se entre bens e serviços, ele é um produto como outro qualquer. Assim, quando se adquire um carro financiado, compra-se um serviço equivalente ao uso do veículo antes de que ele seja propriedade do consumidor.

Por esse direito paga-se um prêmio ao financiador. Esse prêmio dever embutir o risco de crédito (quando o devedor quer pagar, mas não tem dinheiro) e o risco moral (quando o devedor tem dinheiro, mas não quer pagar). Deve, igualmente, garantir uma renda maior ou igual à taxa livre de risco (taxa paga pelos papéis do tesouro).

A planilha a seguir, cujo acesso e download pode ser feito aqui (o arquivo é personalizável, permitindo a criação de simulações diversas), mostra que, se a taxa básica for de 13,75 ao ano, a taxa mínima que uma financeira vai exigir para financiar um automóvel será de teóricos 1,04%. Sim, teóricos, porque a instituição empresta para mais alguém cada uma e todas as parcelas do empréstimo que fez ao adquirente do automóvel.

O segundo também paga parcelas, que serão emprestadas a um terceiro que, ao pagar, fornece recursos para que o banco empreste para uma quarta e assim por diante. Isso resulta no que os matemáticos chamam de Binômio de Newton. No fim de – digamos – cinquenta meses – o banco terá financiado compras (não necessariamente de automóveis) a 1.301 pessoas, sendo que uma só estará na última parcela, duas na penúltima, três na antepenúltima e cinquenta pagando a primeira parcela.

É assim que os bancos “fabricam” muito mais dinheiro do que o governo consegue emitir. Isso permite que taxas aparentemente menores do que a necessária tornem-se atrativas e possam ser praticadas, criando caraminholas na cabeça do consumidor. Além disso, um aumento de 0,5 ponto percentual numa taxa que vai de 1% para 1,5%, num exercício com R$100.000,00 de capital em 50 meses, eleva a prestação de R$2.551,27 para R$2.857,17, apenas 12%, o que não faz o comprador mudar de ideia.

Se fizer, ele sempre pode aumentar o prazo para sessenta meses, o que trará a parcela para R$2.539,34, mantendo a compra mesmo que o resíduo ainda seja mais velho ou que a renda fique comprometida por mais tempo. Isso é parte do que Keynes chamou de ilusão monetária.

Nos anos 1970 e início dos anos 1980, Mário Henrique Simonsen, então ministro da fazenda, tendo poder sobre o Banco Central, mostrava ter pleno entendimento da ineficácia da taxa de juros como remédio contra a inflação e limitava o número de parcelas, o que seria impossível hoje com o BC tornado independente.

Houve momentos em que a pressão por consumo era tanta que carros só poderiam ser financiados em seis meses, o que, aplicando o mesmo exemplo, jogava a parcela para R$17.552,52, alijando 90% dos consumidores da fila. O normal, dependendo da necessidade de exportação para cumprir compromissos internacionais, eram prazos que iam dos doze aos vinte e quatro meses com prestações entre R$9.178,00 e R$4.992,41.

Evidentemente, com um número menor de parcelas, o efeito multiplicador do crédito também era reduzido, fazendo com que as instituições financeiras necessitassem de taxas maiores para tornarem-se atrativas. Com seis meses, o número de financiamentos caía dos 1.301 acima para apenas 28. Os números mostram que o controle do consumo via prazo é muito mais eficaz do que via taxa de juros.